Beleggen en lifecycles Scildon Pensioen

Scildon Pensioen onderscheidt zich onder andere door de manier van beleggen. We zoeken de balans tussen risico, rendement en kosten. Natuurlijk staat een zo goed mogelijk pensioenresultaat centraal.

Klantprofiel deelnemers

Zodra je deelnemer wordt van Scildon Pensioen maak je online een klantprofiel. Zo krijgen we informatie of je meer of minder risico wilt lopen met beleggen. Standaard wordt belegd in klantprofiel Neutraal. Dit kun je altijd aanpassen in je persoonlijke inlogpagina van Scildon Online Pensioenen: naar Behoudend (minder risico) of Ambitieus (meer risico).

Betere spreiding risico

Wij beleggen jouw pensioenpremie in een zogenaamde lifecycle. De lifecycle volgt jouw pensioenopbouw van de start tot je pensioen! Voor elk klantprofiel is er een passende lifecycle. Kenmerkend voor lifecyclebeleggen is dat er met steeds minder risico wordt belegd als je pensioendatum nadert. Hier beginnen we tien jaar voor de pensioendatum mee.

Elke lifecycle is zo ingericht dat je pensioenkapitaal meebeweegt met de rente. Bij lifecyclebeleggen neemt het risico binnen jouw beleggingsportefeuille af naarmate je pensioendatum nadert. Het risico van een stijgende of dalende rente verminderen we in de lifecycle in de tien jaren voor je pensioendatum. Dat afdekken van renterisico heet ‘rentehedge’. Zo proberen we je uiteindelijke pensioen te stabiliseren.

Een pensioen kopen

Zodra je met pensioen gaat koop je met je opgebouwde pensioenkapitaal je levenslange pensioenuitkering; je pensioen. Dit gebeurt tegen de prijs die op dat moment geldt voor een pensioen.

Voor de hoogte van je levenslange pensioen zijn dus twee dingen belangrijk:

- De hoogte van je opgebouwde pensioenkapitaal (het geldbedrag waarmee je een levenslange pensioenuitkering gaat kopen)

- De inkoopprijs op het moment dat je met pensioen gaat (de prijs van een levenslange pensioenuitkering)

Stel nu dat de rente stijgt. Je pensioenkapitaal wordt lager door lagere beleggingsresultaten. Gelukkig daalt de inkoopprijs van een levenslange pensioenuitkering ook bij een gestegen rente.

Stel, de rente daalt. De inkoopprijs van een levenslange pensioenuitkering stijgt bij een gedaalde rente. Gelukkig stijgt je pensioenkapitaal ook door hogere beleggingsresultaten. Doordat we renterisico’s afdekken, proberen we je uiteindelijke pensioen te stabiliseren. Wij hebben bij Scildon een beleggingscommissie die de ontwikkelingen op de financiële markten op de voet volgt. Als het nodig is, kan deze commissie aanpassingen in de lifecycles doorvoeren.

Lifecyle-beleggen

Lifecyclebeleggen gebeurt tot in negen fondsen tegelijk. Dit zorgt voor een brede spreiding van het beleggingsrisico. En naar verwachting een hogere pensioenuitkering voor de deelnemer.

Er wordt wereldwijd belegd in:

- Aandelen in ontwikkelde economieën en in opkomende markten

- (bedrijfs)obligaties

- hypotheken

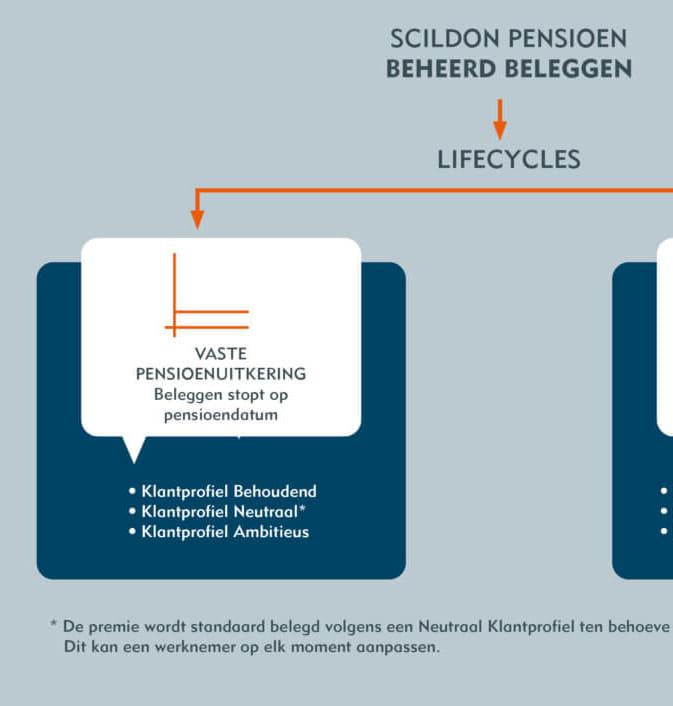

Beheerd Beleggen

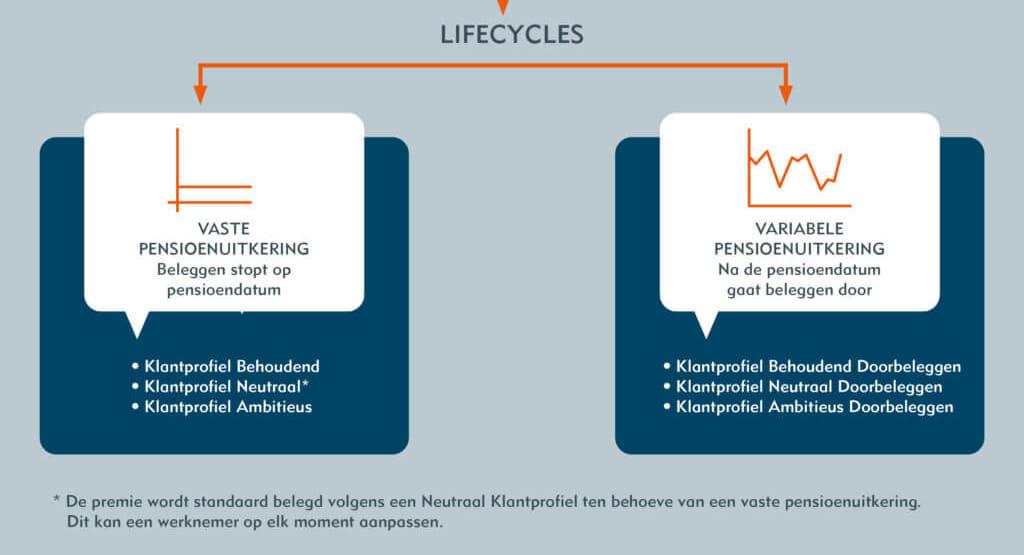

Bij het Scildon Pensioen kies je voor Beheerd Beleggen. Dit betekent dat wij het beleggen voor je verzorgen op basis van je lifecycle. Je hoeft er zelf verder niets aan te doen. Je hoeft dus ook geen kennis van beleggen te hebben. Wel bepaal je zelf of je meer of minder risico wilt lopen. Bij Beheerd Beleggen kun je kiezen voor:

- een vaste pensioenuitkering (beleggen stopt op de pensioendatum en de pensioenuitkering blijft gelijk)

- een variabele pensioenuitkering (beleggen gaat door na de pensioendatum en de uitkering is variabel)

Voor beide varianten hebben we drie lifecycles (zie afbeelding).

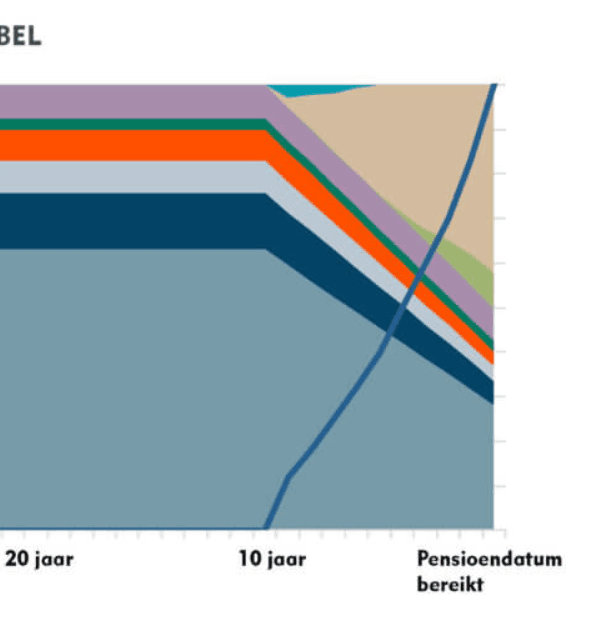

Samenstelling lifecycles

Zoals bovenstaande afbeelding laat zien, heeft Scildon zes lifecycles waarin je kan beleggen. We bespreken nu de verschillende lifecycles wat uitgebreider: de lifecycles die horen bij het klantprofiel Neutraal Vast en de lifecycles die horen bij het klantprofiel Neutraal Variabel (doorbeleggen na pensioendatum).

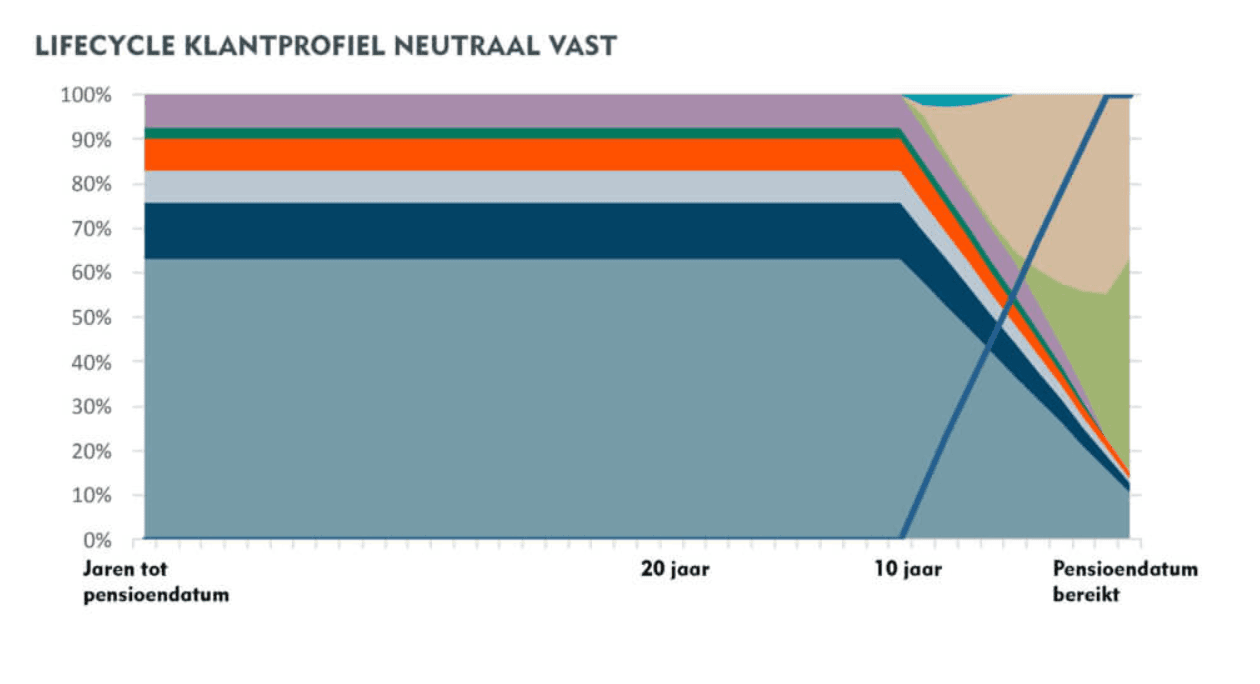

Lifecycle klantprofiel Neutraal Vast

De premie wordt belegd voor een vaste pensioenuitkering vanaf de pensioendatum. Bij deze lifecycle wordt belegd in een combinatie van aandelen, bedrijfsobligaties en een hypotheekfonds. Als de pensioendatum dichterbij komt, wordt er steeds voorzichtiger belegd. Zoals je ziet in de grafiek, neemt het aandeel in meer risicovolle beleggingsfondsen vanaf tien jaar voor de pensioendatum af. Het renterisico gaan we geleidelijk afdekken tot 100% vlak voor de pensioendatum; de zogenaamde “rentehedge”, die je ook in onderstaande afbeelding ziet. Zo wordt belegd in een verantwoorde verhouding tussen rendement en risico. Dit gaat automatisch.

Lifecycles klantprofiel Behoudend Vast en Ambitieus Vast

We hebben ook een meer of minder risicovol profiel: Ambitieus of Behoudend. Bij een Ambitieus profiel wordt er in verhouding meer belegd in risicovollere beleggingsfondsen. Dit is risicovoller, maar geeft wel meer kans op een hoger rendement.

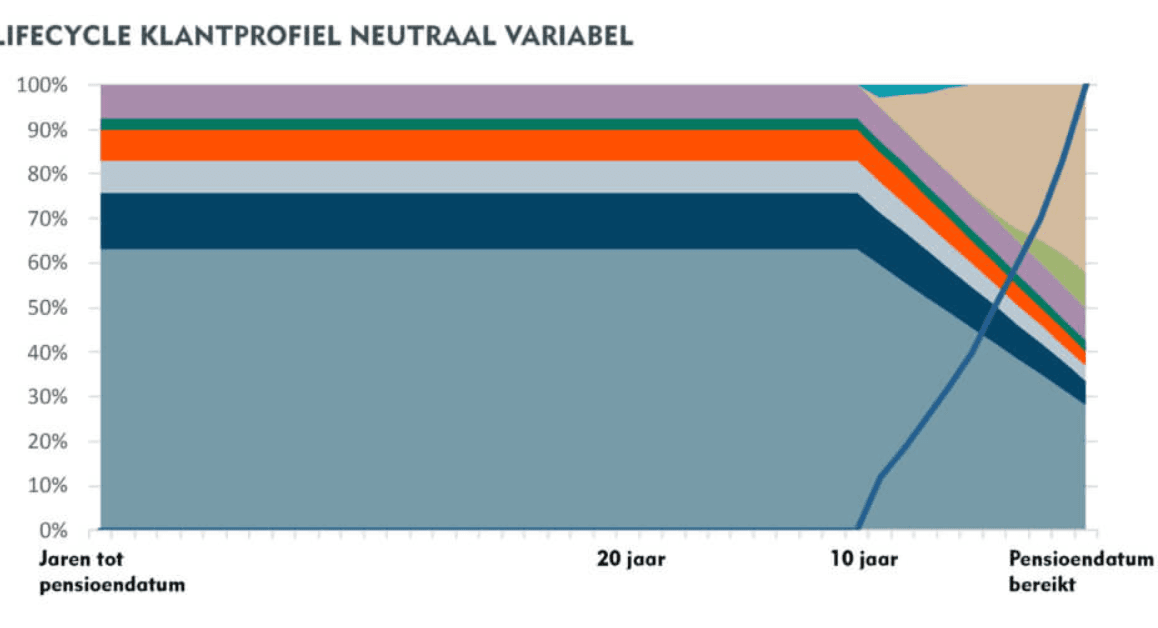

Lifecycle Neutraal Variabel (Doorbeleggen)

Bij doorbeleggen wordt ook na de pensioendatum belegd in verschillende beleggingscategorieën. De hoogte van de pensioenuitkeringen is afhankelijk van de ontwikkeling van de beleggingen en daardoor variabel. Scildon belegt anders binnen een lifecycle die gericht is op een variabel pensioen (ambitieuzer, minder risico- afbouw, hoger verwacht rendement), dan die zich richt op een vaste pensioenuitkering (defensiever, meer risico-afbouw, lager verwacht rendement). Dat zie je terug in de grafiek met de lifecycle Neutraal Variabel.

Het vastleggen van de keuze voor een vaste of variabele pensioenuitkering is vooral belangrijk voor de laatste tien jaar voor de pensioendatum. Dan starten we met het verminderen van het beleggingsrisico.

Lifecycles Behoudend Variabel en Ambitieus Variabel

Ook hier hebben we een meer of minder risicovol profiel: Ambitieus of Behoudend. Bij een Ambitieus profiel wordt er in verhouding meer belegd in risicovollere beleggingsfondsen. Dit is risicovoller, maar geeft wel meer kans op een hoger rendement.

Inloggen Scildon Pensioen

Werknemers, werkgevers en adviseur kunnen direct bij ons inloggen via Digi-D of E-Herkenning. Nog geen klant maar op zoek naar financieel advies omtrent je pensioen? Zoek dan een pensioen adviseur. Scildon werkt samen met een groot netwerk aan onafhankelijke intermediairs.